卫生巾的市场格局极其分散,位居前列的苏菲、七度空间和护舒宝的市场份额加起来不到30%,大量市场被小品牌瓜分,出售散装卫生巾的厂家不在少数,这也符合白牌的特质。...卫生巾这类标准化生产、高度同质化的商品,本应非常适合电商平台大规模出货。

制造业的精密体现在以纳米为尺度的芯片生产,也体现在对行业标准精确的理解与执行:按照众多网友和机构的测量,很多卫生巾的长度完美的卡在了标准允许误差值的下限。卫生巾上一次在互联网上掀起风浪,是因为一条有关“散装卫生巾”的微博。面对“三无产品也敢用”的拷问,“生活难”三个字戳中了无数网友的心脏,把“月经贫困”问题直观的抛到了大众眼前。假设一名女性的经期为5天,睡眠时间8小时,白天每4小时更换一片卫生巾,那么这位女性每天需使用4片日用卫生巾及1片夜用卫生巾。以日用卫生巾每片1元、夜用卫生巾每片2元计算,这名女性每天需花费6元,一次经期即为30元,一年就是360元。考虑到价格、更换频次或更长的生理期,花费可能会更高。但卫生巾的价格却在过去多年里有条不紊地上涨。按照Euromonitor的口径,从2009年至2023年,全球范围内的卫生巾平均价格从0.49元/片增长到0.9元/片。[1]然而,价格越来越贵的同时产品质量却一言难尽,自然引发众怒。卫生巾是一个特殊的消费品类,其市场格局变化过程有许多反直觉的特点,这也是本文试图探讨的问题:2.国内卫生巾的市场格局极其分散,但从来没有发生过价格战3.卫生巾生产几乎没有技术门槛,但长期没有新品牌参与竞争

2018年上映的印度电影《护垫侠》讲述了印度草根企业家的真实事迹:主人公年少辍学,发现妻子买不起卫生巾只能用破布后,顶着周遭异样的眼光自搞科研,最终发明了平价的卫生巾生产线。

6年后,“护垫侠”的故事在国内上演。忍受不了卫生巾品牌“缺斤少两”的女大学生组建起7人的团队,创业做卫生巾品牌。[2]

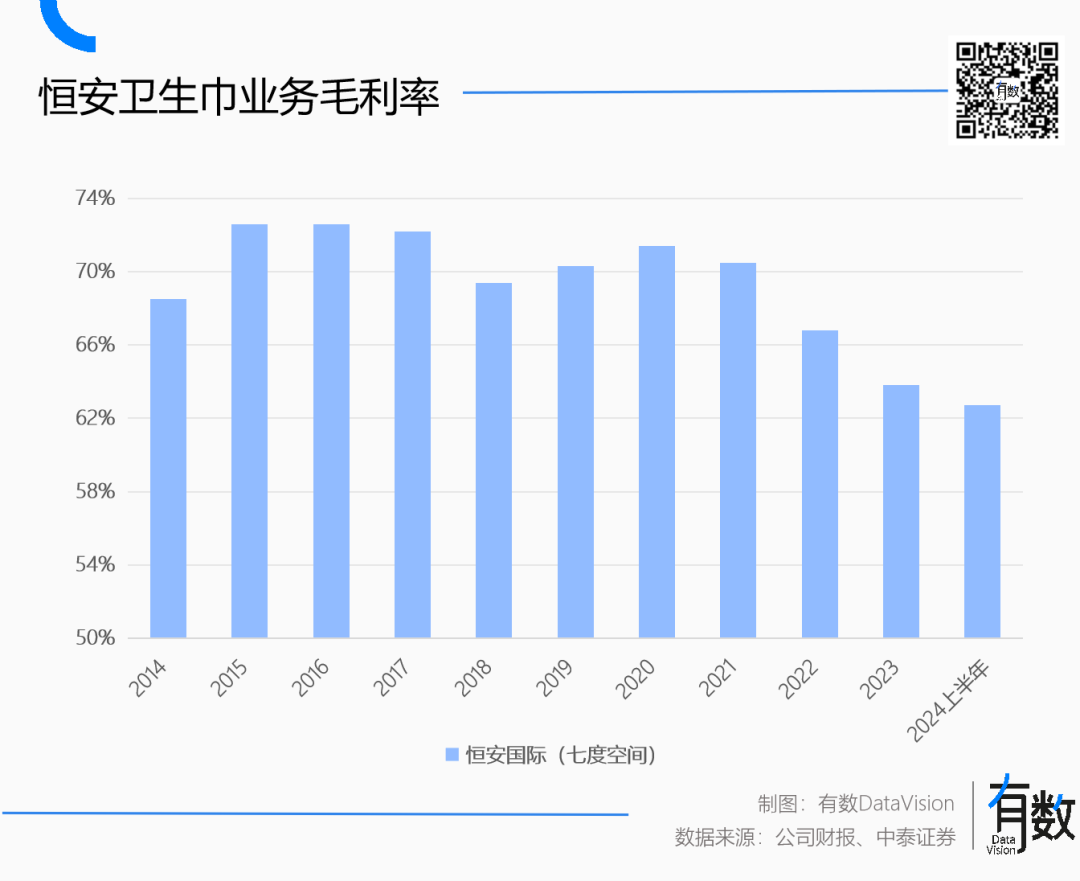

这两个故事很好的反映了卫生巾的特点:生产工艺极其简单。卫生巾的原材料主要是无纺布、高分子树脂、绒布等,占据了超过80%的成本,生产过程可以无限逼近“把原材料压在一起”。A股卫生巾第一股百亚(旗下品牌自由点)曾在招股书中披露,卫生巾出厂价为0.38元一片,其中原材料成本为0.21元。也就是说,一次性片状卫生巾的产品形态和生产工艺早在上世纪末就固定,同时卫生巾功能明确且单一,缺乏技术迭代空间,因此产品同质化严重。无论是低门槛的生产工艺,还是高度同质化的产品,都意味着卫生巾无限近似于垃圾袋、手机壳这类白牌商品。但另一方面,由于卫生巾直接与身体接触,会天然引起消费者对安全性的警觉,又使得其销量高度依赖品牌知名度的塑造。举一个不恰当的例子:街边小餐馆和大型连锁餐饮虽然用一样的预制菜,但消费者会潜意识认为大品牌吃着更放心。同时,卫生巾的市场格局极其分散,位居前列的苏菲、七度空间和护舒宝的市场份额加起来不到30%,大量市场被小品牌瓜分,出售散装卫生巾的厂家不在少数,这也符合白牌的特质。因此,卫生巾是一个伪装成品牌的白牌商品。反映到公司经营中,就是高毛利低净利的特点。

卫生巾品牌普遍销售费用高企,行业整体销售费用会占据销售额的20%以上。大部分品牌的毛利率都在70%以上,但剔除掉大把的广告营销费用,净利润率都会下滑到10%上下。出于安全性的考虑,几乎没有消费者愿意主动尝试白牌卫生巾。在京东今年5月的消费报告中,女性在购买裤型卫生巾时,90.39%的消费会更关注品牌[3]。

在这种情况下,品牌会不遗余力的通过营销提高知名度,避免自己成为来路不明的白牌,但代价一定是售价的提高

除了广告公司和传媒公司,经销商是卫生巾加价链条上的另一个重要角色。

以上文提到的自由点为例,按照0.38元的出厂价,其终端平均售价在1.25元片,加价率是3.3倍。其中大部分的附加值被链条上的经销商层层分食。卫生巾这类标准化生产、高度同质化的商品,本应非常适合电商平台大规模出货。但卫生巾“即时性”的特点,却导致其高度依赖线下分散的零售渠道。2022年,有女乘客在高铁上突然来月经,却在高铁买不到卫生巾,就是卫生巾需求即时性的一种体现。事后女乘客向铁路12306客服反馈,得到的回应是:卫生巾属于私人物品,高铁上不售卖。理论上来说,消费者可以在经期前提前囤货,但问题是,大部分女性无法准确掌握自己的经期周期。需要卫生巾时,30分钟都等不了。昆明铁路局是为数不多售卖卫生巾的铁路局,2022年,在APP“昆铁+”上,卫生巾销量超过了12000包,仅次于盒饭、矿泉水、纸巾等热销商品[4]。2021年,时任宝洁大中华区女性品类总裁在一次采访中提到:卫生巾品类的特殊性在于紧急。通过在商店分销、或是线上渠道能够半小时一小时之内到达消费者,是一个蛮重要的承诺[5]。这种特殊性,导致卫生巾的销售高度依赖线下渠道,并且渠道高度分散。过去14年时间,卫生巾在电商渠道的渗透率只有30%。作为对比,做纸巾的洁柔2023年非传统渠道收入占比达55%,维达电商渠道占比则为46%[6]。考虑到美团配送一般也会归类为线上,狭义的电商渠道渗透率可能会更低。

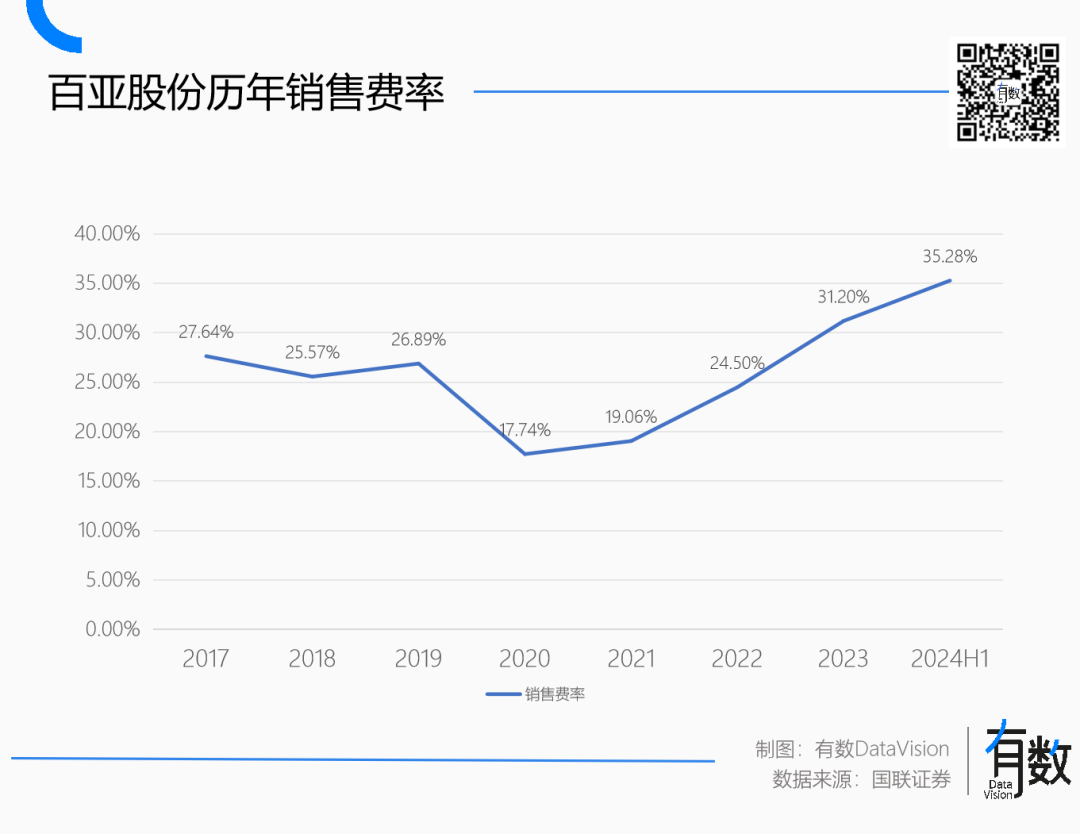

按照卫生巾品牌ABC在招股书中披露的数据,报告期内,经销模式下的销售收入占比超过70%。和电池、电灯泡这种强即时性需求类似,卫生巾一般都摆在便利店最显眼的位置。那么对品牌来说,他们既需要维护多元化的渠道保证消费者的触达,又需要为渠道留出足够多的利润空间,加价由此而来。与卫生巾极其类似的对标是做插线板的公牛,插线板的特点也是强即时性,为此,公牛开创性的提出了“配送访销”销售模式,用专车沿规划好的固定路线,定期对终端网点进行配货、送货、拜访服务和上门销售。截至2023年,公牛建立了75万多家五金渠道,12万多家专业装饰及灯饰渠道及25万多家数码配件渠道。因此,公牛可以轻而易举地模仿小米的设计和审美,但小米却很难复制公牛长期维护的渠道。卫生巾品牌显然缺乏如公牛一般对渠道的掌控力,在渠道和经销商面前反而是弱势群体。大部分品牌的营销费用并不用来打广告,而是维护渠道关系。根据景兴的招股书,其销售费用占营收的四分之一,但占比最高的不是广告宣传,而是市场促销服务费,高达30.72%。所谓市场促销服务,即公司直接向提供市场促销服务的人力资源公司采购导购、理货、促销等市场促销服务,说白了就是外包的导购。按照这个数字测算,半年时间,一家卫生巾公司要花7426万人民币,雇人在超市和大卖场吆喝卖货。百亚的招股书则披露了经销商的加价幅度:每层经销商加价率高达20%-30%,经销商瓜分了大部分的利润。因此,卫生巾看上去是一门暴利的生意,但由于参与到链条中的环节太多,导致大家都不怎么赚钱。

2014年,苏菲安心裤首次进入中国,纸尿裤的妙用成功解决了解决夜间睡觉侧漏的问题。这两年,裤型卫生巾成为这两年为数不多增长的品类。2023年,京东上女性护理购物用户占比提升最高的正是裤型卫生巾,购买用户数甚至超过夜用卫生巾,仅次于日用卫生巾[3]。恒安也在今年半年报里,点名表扬裤型卫生巾为业绩做出的贡献。今年年初,护舒宝和苏菲前后脚推出日用裤型卫生巾,打算彻底替换片状卫生巾。七度空间在去年下半年推出高端产品线“天山绒棉”,用世界上最好的新疆棉花做卫生巾。当然,目的也是为了涨价。裤型卫生巾的价格是片状的两倍左右。淘宝上七度空间常规款只要0.7元一片,新疆棉花版变成了1.35元。作为女性的刚需商品,卫生巾的渗透率很早就已无限逼近100%,[7] 近4年,行业整体的增速都只有3%。[8] 也就是说,除了经期女性的增加,市场增长的来源就只有涨价。有趣的是,安睡裤实质上是把纸尿裤的受众从婴儿和老年人换成经期女性,原材料和产线几乎一样。但改名带来的好处是价格直接翻倍。安睡裤的单片售价在2.3-9元之间,婴儿纸尿裤2021年的售价在1.23-6.88元之间。卫生巾的另一个尴尬之处在于,它的市场规模实在太小。因而即便贵为刚需商品,也很难吸引新的投资进入。根据机构测算,2023年,整个卫生巾市场规模在963.78亿元[8]。 作为对比,以汽车销量计算,小鹏(14万辆)在中国汽车市场(2553万辆)的份额只有0.05%,但去年的营收高达306亿元。海底捞在中国餐饮市场的份额恐怕不到1%,其2023年营收为414亿元。也就是说,即便在卫生巾市场实现垄断,其回报也远远低于在其他市场哪怕占据很小的份额。这在一定程度上解释了为什么卫生巾品牌的竞争格局异常分散,但竞争却并不激烈。最适合与卫生巾进行类比的产品,是中国人非常熟悉的医用一次性手套和口罩,两者的特点极其相似:一是生产门槛低。工业实力并不强的印度也能诞生护垫侠;同理,人民需要口罩的时候,做汽车的五菱和比亚迪马上就能生产出来。二是供需高度稳定。卫生巾的受众有且仅有经期女性;同理,医用手套和口罩也对应着总量长期稳定的医护人员。三是行业缺少竞争。医用手套只有Top Gloves和英科医疗两家公司生产,长期缺少新的投资进入。因此和卫生巾类似,医用手套与口罩一直是一个缺乏竞争、增长几乎停滞的市场。英科医疗只在两个特殊年份迎来利润暴增,原因就在于供需短时间内的大幅失衡,其余时间的业绩都主打一个随缘。在近乎静止的行业里,要想靠商业公司主动变革,或者天降“救星”,怎么想都有些难。

奥斯卡最佳纪录短片《月事革命》中,当地女孩成功生产出便宜耐用的卫生巾,却对另一件事无能为力——由于学校和家里没有干净的水源、安全的厕所,她们只能躲避着男人们的目光,步行前往遥远的公厕。

由于叠加了贫富差距、女性主义等议题,卫生巾很大程度上超脱了单纯的商品,成为了某种价值主张的图腾。同时,有关卫生巾本身的讨论也脱离了产品层面,成为了与权利和尊严有关的象征。商业是一个又一个个体基于自身利益最大化的行为的总和,继而构筑了一个又一个行业运转的规律。卫生巾是一个高度成熟的消费品,映衬着商业世界没有感情色彩的规则。但社会的进步,永远是在呐喊、妥协与同理心中,不断推敲的。参考资料

[1] 成本2毛的卫生巾,“坑惨”女性, DT商业观察[2] 卫生巾集体翻车之后,女孩们决定亲自下工厂,新周刊[3] 京东《2024生活用纸行业消费趋势报告》:功能细分、功效创新、专纸专用趋势明显,央广网[4] 卫生巾话题持续发酵,什么才是女性消费者眼里的“好东西”,Flywheel飞未[5] 宝洁杨珊珊:卫生巾在“她”时代如何乘风破浪,Morketing[6] 生活用纸行业深度:生活必需品,成本下行盈利或改善,中邮证券[7] 卫生巾行业深度报告 -八百亿市场的角逐,看王者花落谁家,中泰证券[8] 乘电商东风举步外围 益生菌系列弯道超车,国联证券

卫生巾的市场格局极其分散,位居前列的苏菲、七度空间和护舒宝的市场份额加起来不到30%,大量市场被小品牌瓜分,出售散装卫生巾的厂家不在少数,这也符合白牌的特质。...卫生巾这类标准化生产、高度同质化的商品,本应非常适合电商平台大规模出货。

制造业的精密体现在以纳米为尺度的芯片生产,也体现在对行业标准精确的理解与执行:按照众多网友和机构的测量,很多卫生巾的长度完美的卡在了标准允许误差值的下限。卫生巾上一次在互联网上掀起风浪,是因为一条有关“散装卫生巾”的微博。面对“三无产品也敢用”的拷问,“生活难”三个字戳中了无数网友的心脏,把“月经贫困”问题直观的抛到了大众眼前。假设一名女性的经期为5天,睡眠时间8小时,白天每4小时更换一片卫生巾,那么这位女性每天需使用4片日用卫生巾及1片夜用卫生巾。以日用卫生巾每片1元、夜用卫生巾每片2元计算,这名女性每天需花费6元,一次经期即为30元,一年就是360元。考虑到价格、更换频次或更长的生理期,花费可能会更高。但卫生巾的价格却在过去多年里有条不紊地上涨。按照Euromonitor的口径,从2009年至2023年,全球范围内的卫生巾平均价格从0.49元/片增长到0.9元/片。[1]然而,价格越来越贵的同时产品质量却一言难尽,自然引发众怒。卫生巾是一个特殊的消费品类,其市场格局变化过程有许多反直觉的特点,这也是本文试图探讨的问题:2.国内卫生巾的市场格局极其分散,但从来没有发生过价格战3.卫生巾生产几乎没有技术门槛,但长期没有新品牌参与竞争

2018年上映的印度电影《护垫侠》讲述了印度草根企业家的真实事迹:主人公年少辍学,发现妻子买不起卫生巾只能用破布后,顶着周遭异样的眼光自搞科研,最终发明了平价的卫生巾生产线。

6年后,“护垫侠”的故事在国内上演。忍受不了卫生巾品牌“缺斤少两”的女大学生组建起7人的团队,创业做卫生巾品牌。[2]

这两个故事很好的反映了卫生巾的特点:生产工艺极其简单。卫生巾的原材料主要是无纺布、高分子树脂、绒布等,占据了超过80%的成本,生产过程可以无限逼近“把原材料压在一起”。A股卫生巾第一股百亚(旗下品牌自由点)曾在招股书中披露,卫生巾出厂价为0.38元一片,其中原材料成本为0.21元。也就是说,一次性片状卫生巾的产品形态和生产工艺早在上世纪末就固定,同时卫生巾功能明确且单一,缺乏技术迭代空间,因此产品同质化严重。无论是低门槛的生产工艺,还是高度同质化的产品,都意味着卫生巾无限近似于垃圾袋、手机壳这类白牌商品。但另一方面,由于卫生巾直接与身体接触,会天然引起消费者对安全性的警觉,又使得其销量高度依赖品牌知名度的塑造。举一个不恰当的例子:街边小餐馆和大型连锁餐饮虽然用一样的预制菜,但消费者会潜意识认为大品牌吃着更放心。同时,卫生巾的市场格局极其分散,位居前列的苏菲、七度空间和护舒宝的市场份额加起来不到30%,大量市场被小品牌瓜分,出售散装卫生巾的厂家不在少数,这也符合白牌的特质。因此,卫生巾是一个伪装成品牌的白牌商品。反映到公司经营中,就是高毛利低净利的特点。

卫生巾品牌普遍销售费用高企,行业整体销售费用会占据销售额的20%以上。大部分品牌的毛利率都在70%以上,但剔除掉大把的广告营销费用,净利润率都会下滑到10%上下。出于安全性的考虑,几乎没有消费者愿意主动尝试白牌卫生巾。在京东今年5月的消费报告中,女性在购买裤型卫生巾时,90.39%的消费会更关注品牌[3]。

在这种情况下,品牌会不遗余力的通过营销提高知名度,避免自己成为来路不明的白牌,但代价一定是售价的提高

除了广告公司和传媒公司,经销商是卫生巾加价链条上的另一个重要角色。

以上文提到的自由点为例,按照0.38元的出厂价,其终端平均售价在1.25元片,加价率是3.3倍。其中大部分的附加值被链条上的经销商层层分食。卫生巾这类标准化生产、高度同质化的商品,本应非常适合电商平台大规模出货。但卫生巾“即时性”的特点,却导致其高度依赖线下分散的零售渠道。2022年,有女乘客在高铁上突然来月经,却在高铁买不到卫生巾,就是卫生巾需求即时性的一种体现。事后女乘客向铁路12306客服反馈,得到的回应是:卫生巾属于私人物品,高铁上不售卖。理论上来说,消费者可以在经期前提前囤货,但问题是,大部分女性无法准确掌握自己的经期周期。需要卫生巾时,30分钟都等不了。昆明铁路局是为数不多售卖卫生巾的铁路局,2022年,在APP“昆铁+”上,卫生巾销量超过了12000包,仅次于盒饭、矿泉水、纸巾等热销商品[4]。2021年,时任宝洁大中华区女性品类总裁在一次采访中提到:卫生巾品类的特殊性在于紧急。通过在商店分销、或是线上渠道能够半小时一小时之内到达消费者,是一个蛮重要的承诺[5]。这种特殊性,导致卫生巾的销售高度依赖线下渠道,并且渠道高度分散。过去14年时间,卫生巾在电商渠道的渗透率只有30%。作为对比,做纸巾的洁柔2023年非传统渠道收入占比达55%,维达电商渠道占比则为46%[6]。考虑到美团配送一般也会归类为线上,狭义的电商渠道渗透率可能会更低。

按照卫生巾品牌ABC在招股书中披露的数据,报告期内,经销模式下的销售收入占比超过70%。和电池、电灯泡这种强即时性需求类似,卫生巾一般都摆在便利店最显眼的位置。那么对品牌来说,他们既需要维护多元化的渠道保证消费者的触达,又需要为渠道留出足够多的利润空间,加价由此而来。与卫生巾极其类似的对标是做插线板的公牛,插线板的特点也是强即时性,为此,公牛开创性的提出了“配送访销”销售模式,用专车沿规划好的固定路线,定期对终端网点进行配货、送货、拜访服务和上门销售。截至2023年,公牛建立了75万多家五金渠道,12万多家专业装饰及灯饰渠道及25万多家数码配件渠道。因此,公牛可以轻而易举地模仿小米的设计和审美,但小米却很难复制公牛长期维护的渠道。卫生巾品牌显然缺乏如公牛一般对渠道的掌控力,在渠道和经销商面前反而是弱势群体。大部分品牌的营销费用并不用来打广告,而是维护渠道关系。根据景兴的招股书,其销售费用占营收的四分之一,但占比最高的不是广告宣传,而是市场促销服务费,高达30.72%。所谓市场促销服务,即公司直接向提供市场促销服务的人力资源公司采购导购、理货、促销等市场促销服务,说白了就是外包的导购。按照这个数字测算,半年时间,一家卫生巾公司要花7426万人民币,雇人在超市和大卖场吆喝卖货。百亚的招股书则披露了经销商的加价幅度:每层经销商加价率高达20%-30%,经销商瓜分了大部分的利润。因此,卫生巾看上去是一门暴利的生意,但由于参与到链条中的环节太多,导致大家都不怎么赚钱。

2014年,苏菲安心裤首次进入中国,纸尿裤的妙用成功解决了解决夜间睡觉侧漏的问题。这两年,裤型卫生巾成为这两年为数不多增长的品类。2023年,京东上女性护理购物用户占比提升最高的正是裤型卫生巾,购买用户数甚至超过夜用卫生巾,仅次于日用卫生巾[3]。恒安也在今年半年报里,点名表扬裤型卫生巾为业绩做出的贡献。今年年初,护舒宝和苏菲前后脚推出日用裤型卫生巾,打算彻底替换片状卫生巾。七度空间在去年下半年推出高端产品线“天山绒棉”,用世界上最好的新疆棉花做卫生巾。当然,目的也是为了涨价。裤型卫生巾的价格是片状的两倍左右。淘宝上七度空间常规款只要0.7元一片,新疆棉花版变成了1.35元。作为女性的刚需商品,卫生巾的渗透率很早就已无限逼近100%,[7] 近4年,行业整体的增速都只有3%。[8] 也就是说,除了经期女性的增加,市场增长的来源就只有涨价。有趣的是,安睡裤实质上是把纸尿裤的受众从婴儿和老年人换成经期女性,原材料和产线几乎一样。但改名带来的好处是价格直接翻倍。安睡裤的单片售价在2.3-9元之间,婴儿纸尿裤2021年的售价在1.23-6.88元之间。卫生巾的另一个尴尬之处在于,它的市场规模实在太小。因而即便贵为刚需商品,也很难吸引新的投资进入。根据机构测算,2023年,整个卫生巾市场规模在963.78亿元[8]。 作为对比,以汽车销量计算,小鹏(14万辆)在中国汽车市场(2553万辆)的份额只有0.05%,但去年的营收高达306亿元。海底捞在中国餐饮市场的份额恐怕不到1%,其2023年营收为414亿元。也就是说,即便在卫生巾市场实现垄断,其回报也远远低于在其他市场哪怕占据很小的份额。这在一定程度上解释了为什么卫生巾品牌的竞争格局异常分散,但竞争却并不激烈。最适合与卫生巾进行类比的产品,是中国人非常熟悉的医用一次性手套和口罩,两者的特点极其相似:一是生产门槛低。工业实力并不强的印度也能诞生护垫侠;同理,人民需要口罩的时候,做汽车的五菱和比亚迪马上就能生产出来。二是供需高度稳定。卫生巾的受众有且仅有经期女性;同理,医用手套和口罩也对应着总量长期稳定的医护人员。三是行业缺少竞争。医用手套只有Top Gloves和英科医疗两家公司生产,长期缺少新的投资进入。因此和卫生巾类似,医用手套与口罩一直是一个缺乏竞争、增长几乎停滞的市场。英科医疗只在两个特殊年份迎来利润暴增,原因就在于供需短时间内的大幅失衡,其余时间的业绩都主打一个随缘。在近乎静止的行业里,要想靠商业公司主动变革,或者天降“救星”,怎么想都有些难。

奥斯卡最佳纪录短片《月事革命》中,当地女孩成功生产出便宜耐用的卫生巾,却对另一件事无能为力——由于学校和家里没有干净的水源、安全的厕所,她们只能躲避着男人们的目光,步行前往遥远的公厕。

由于叠加了贫富差距、女性主义等议题,卫生巾很大程度上超脱了单纯的商品,成为了某种价值主张的图腾。同时,有关卫生巾本身的讨论也脱离了产品层面,成为了与权利和尊严有关的象征。商业是一个又一个个体基于自身利益最大化的行为的总和,继而构筑了一个又一个行业运转的规律。卫生巾是一个高度成熟的消费品,映衬着商业世界没有感情色彩的规则。但社会的进步,永远是在呐喊、妥协与同理心中,不断推敲的。参考资料

[1] 成本2毛的卫生巾,“坑惨”女性, DT商业观察[2] 卫生巾集体翻车之后,女孩们决定亲自下工厂,新周刊[3] 京东《2024生活用纸行业消费趋势报告》:功能细分、功效创新、专纸专用趋势明显,央广网[4] 卫生巾话题持续发酵,什么才是女性消费者眼里的“好东西”,Flywheel飞未[5] 宝洁杨珊珊:卫生巾在“她”时代如何乘风破浪,Morketing[6] 生活用纸行业深度:生活必需品,成本下行盈利或改善,中邮证券[7] 卫生巾行业深度报告 -八百亿市场的角逐,看王者花落谁家,中泰证券[8] 乘电商东风举步外围 益生菌系列弯道超车,国联证券